Үндістанның әлемдегі үшінші өсіп келе жатқан стартап экожүйесі ретіндегі имиджі қарқын алуда. Дегенмен, қазіргі уақытта Үндістандағы стартаптардың алдында тұрған негізгі қиындықтардың бірі - ерте кезеңдегі қаржыландыруға қол жеткізу. Періште инвесторлары бұл маңызды олқылықты бастапқы кезеңдегі компанияларға инвестициялау арқылы толтырады.

Дегенмен, тағы бір қиындық - ерте сатыдағы стартаптар алатын мұндай періштелік инвестицияларға салық салу.

Өнеркәсіптік саясат және жылжыту департаменті, Startup India бастамасының тиімді және уақтылы жүзеге асырылуын үйлестіру және қадағалау үшін тағайындалған түйіндік агенттік жақында компанияның әділ нарықтық құнынан жоғары инвестицияларды алатын жеке шектеулі компанияларға салық міндеттемесін жеңілдету мақсатында қайта қаралған стартап туралы хабарламаны шығарды.

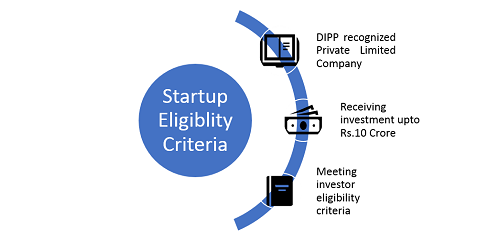

Хабарлама, егер ұсынылған акциялар шығарылымынан кейін стартаптың төленген жарғылық капиталы мен жарғылық жарнасының жиынтық сомасы он миллион рупийден аспаса ғана, департамент стартаптар деп таныған жеке шектеулі серіктестіктерді салықтан (әдетте Angel Tax деп аталады) босатуға бағытталған. Бұрын ақша жинаған немесе/және жоғарыда көрсетілген шектеулер шегінде ұсынылған инвестициясы бар кез келген стартап бұл босатуға өтініш бере алады.

Стартаптар үшін періште салықтан босатуға өтініш беру үшін жарамдылық критерийлері

Бұдан басқа, хабарламада періштелік инвестицияларға салықтан босатуды талап ету үшін инвесторлар орындауы керек белгілі бір критерийлер белгіленеді. Стартапқа инвестиция салған немесе инвестициялауды ұсынатын кез келген резидент инвестордың алдыңғы үш қаржылық жылдағы ең төменгі орташа қайтарылған кірісі жиырма бес лакх рупий болуы керек немесе алдыңғы қаржы жылының соңғы күніндегі ең аз таза құны екі кроп рупий болуы керек.

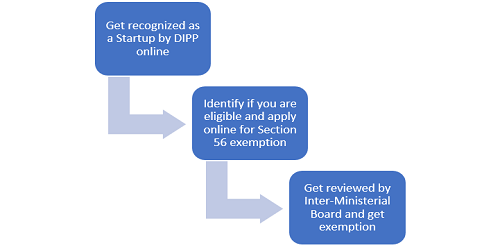

АТ Заңының 56-бөліміне сәйкес босату процесі

Қолдану процесі қарапайым және қиындықсыз. Босатуға өтініш білдіргісі келетін стартап белгілі бір құжаттармен бірге өтініш формасын "56-бөлімге сәйкес босату" толтыруы керек. Өтінім негізінен акциялардың әділ нарықтық құнын көрсететін SEBI-де тіркелген I санаттағы банкирлердің кез келгенінен есеп беруді талап етеді (Табыс салығы ережелерінің 11UA ережесіне сәйкес, 1962 ж.). Саудагер банкирінің есебі сенімді және қымбат емес. Rs сияқты аз талап етеді. Оны жасау үшін 50 000. (Аймағыңызда саудагер банкирді табу қажет болса, бізге dipp-startups@nic.in мекенжайына жазыңыз)

Өтінішті 2016 жылдың сәуір айында Үкіметтің әртүрлі бөлімшелерінің мүшелерінен тұратын DIPP құрған Министрлікаралық алқа қарайды. Сегіз мүшеден тұратын Кеңес келіп түскен өтініштер бойынша шешім қабылдау үшін мерзімді түрде жиналады.

Басқарма сонымен қатар Стартап енгізілген күннен бастап жеті жыл қатарынан үш жыл қатарынан берілетін Табыс салығы туралы заңның 80 IAC бөліміне сәйкес табыс салығынан босатуға түскен өтініштерді бағалайды. Бұл үшін 2016 жылдың сәуірінде 1st тіркелген кез келген Жеке шектеулі серіктестік немесе жауапкершілігі шектеулі серіктестік өтініш бере алады. Қазіргі уақытта 88 стартап осы тарау бойынша салықтан босату құқығына сертификат алды.

Хабарламадағы түзетулерді шығару арқылы стартаптар қаржыландыруға оңай қол жеткізе алады, бұл өз кезегінде Үндістандағы стартаптар экожүйесін ілгерілетуге көмектеседі.

(Салықтан босатуға өтініш беру процесіне және DIPP ұсынған стартаптарға жарамдылыққа қатысты кез келген сұрақтарыңыз болса, бізге dipp-startups@nic.in мекенжайы бойынша жаза аласыз)