Het imago van India als het derde grootste groeiende startup-ecosysteem ter wereld wint aan kracht. Een van de belangrijkste uitdagingen waarmee startups in India momenteel worden geconfronteerd, is echter de toegang tot financiering in een vroeg stadium. Engelinvesteerders vullen deze cruciale leemte op door te investeren in beginnende bedrijven.

Een andere uitdaging is echter de belastingheffing op dergelijke engelinvesteringen die startups in een vroeg stadium ontvangen.

Het Department of Industrial Policy and Promotion, het knooppunt dat is belast met het coördineren en toezicht houden op de effectieve en tijdige implementatie van het Startup India-initiatief, heeft onlangs een herziene startup-kennisgeving uitgerold in zijn pogingen om de belastingplicht te verlichten voor besloten vennootschappen die investeringen ontvangen die hoger zijn dan de beurs van het bedrijf. marktwaarde.

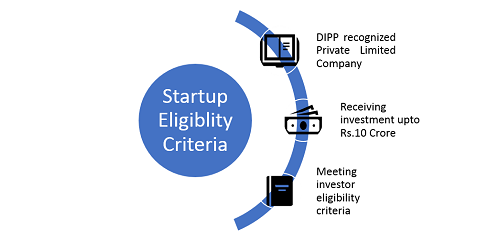

De kennisgeving heeft tot doel besloten vennootschappen met beperkte aansprakelijkheid die door het ministerie als startups zijn erkend, alleen van de belasting (algemeen bekend als Angel Tax) vrij te stellen als het totale bedrag aan gestort aandelenkapitaal en agio van de startup na de voorgestelde uitgifte van aandelen niet meer dan tien bedraagt. crore roepies. Elke startup die in het verleden geld heeft ingezameld en/of een voorgestelde investering heeft binnen de bovenstaande limieten, kan deze vrijstelling aanvragen.

Geschiktheidscriteria voor startups om een Angel Tax Exemption aan te vragen

Verder legt de kennisgeving ook bepaalde criteria vast waaraan de investeerders moeten voldoen voordat de startup aanspraak kan maken op belastingvrijstelling op angel-investeringen. Elke ingezeten belegger die in de startup heeft geïnvesteerd of van plan is te investeren, moet ofwel een minimaal gemiddeld rendement hebben van vijfentwintig lakh-roepies over de voorgaande drie boekjaren, ofwel een minimumvermogen hebben van twee crore-roepies op de laatste datum van de voorgaande boekjaren. financieel jaar.

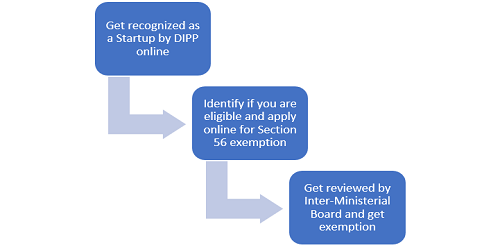

Proces voor vrijstelling op grond van artikel 56 van de IT-wet

Het aanvraagproces is eenvoudig en moeiteloos. De startup die de vrijstelling wil aanvragen, moet het aanvraagformulier 'Vrijstelling onder Sectie 56' invullen, samen met bepaalde documenten. De aanvraag vereist hoofdzakelijk een rapport van een van de bij de SEBI geregistreerde Categorie-I zakenbankiers waarin de eerlijke marktwaarde van aandelen wordt gespecificeerd (volgens regel 11UA van de inkomstenbelastingregels, 1962). Het rapport van de zakenbankier is betrouwbaar en goedkoop. Het duurt zo laag als Rs. 50.000 om het gemaakt te krijgen. (Schrijf ons op dipp-startups@nic.in als u een Merchant Banker bij u in de buurt wilt vinden)

De aanvraag zal vervolgens worden beoordeeld door een interministerieel bestuur dat in april 2016 door DIPP is opgericht en bestaat uit leden van verschillende departementen van de regering. Het achtkoppige bestuur komt periodiek bijeen om te beslissen over de ontvangen aanvragen.

Het bestuur beoordeelt ook aanvragen die zijn ontvangen voor vrijstelling van inkomstenbelasting op grond van artikel 80 IAC van de wet op de inkomstenbelasting, die wordt toegekend voor drie opeenvolgende jaren uit een periode van zeven jaar vanaf de datum van oprichting van de startup. Hiervoor heeft elke besloten vennootschap of vennootschap met beperkte aansprakelijkheid zich bij post 1 aangemeldst van april 2016 komt in aanmerking voor aanmelding. Momenteel zijn 88 startups gecertificeerd die in aanmerking komen voor het verlenen van belastingvrijstelling op grond van deze sectie.

Door de wijzigingen in de kennisgeving uit te rollen, zullen startups waarschijnlijk gemakkelijk toegang krijgen tot financiering, wat op zijn beurt zal helpen bij het promoten van het startup-ecosysteem in India.

(U kunt ons schrijven op dipp-startups@nic.in als u vragen heeft over het aanvraagproces voor belastingvrijstelling en de geschiktheid voor startups gegeven door DIPP)