L'image de l'Inde en tant que troisième écosystème de startups en croissance au monde prend de l'ampleur.. Cependant, l'un des principaux défis auxquels sont actuellement confrontées les entreprises en démarrage en Inde est l'accès au financement de démarrage. Les investisseurs providentiels comblent cette lacune cruciale en investissant dans des entreprises en phase de démarrage.

Cependant, le prélèvement d'un impôt sur les investissements providentiels reçus par les startups en phase de démarrage constitue un autre défi.

Le Département de la politique industrielle et de la promotion, l'agence nodale chargée de coordonner et de superviser la mise en œuvre efficace et opportune de l'initiative Startup India, a récemment lancé une notification de démarrage révisée dans le cadre de ses efforts visant à alléger l'obligation fiscale des sociétés à responsabilité limitée recevant des investissements supérieurs à la juste valeur marchande de l'entreprise.

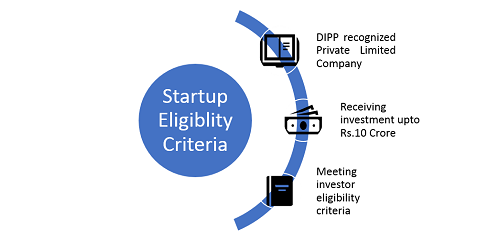

La notification vise à exonérer de la taxe (communément appelée "Angel Tax") les sociétés à responsabilité limitée reconnues comme des startups par le ministère, à condition que le montant total du capital social libéré et de la prime d'émission de la startup après l'émission proposée d'actions n'excède pas 10 000 roupies.. Toute startup qui a levé des fonds dans le passé et/ou dont l'investissement proposé se situe dans les limites susmentionnées peut demander à bénéficier de cette exemption.

Critères d'éligibilité pour les startups à l'exonération de la taxe sur les investisseurs providentiels

En outre, la notification définit également certains critères qui doivent être remplis par les investisseurs pour que la startup puisse bénéficier d'une exonération fiscale sur les investissements providentiels.. Tout investisseur résident qui a investi ou se propose d'investir dans la startup doit soit disposer d'un revenu moyen minimum de vingt-cinq lakhs de roupies pour les trois années financières précédentes, soit d'une valeur nette minimum de deux crorees de roupies à la dernière date de l'année financière précédente.

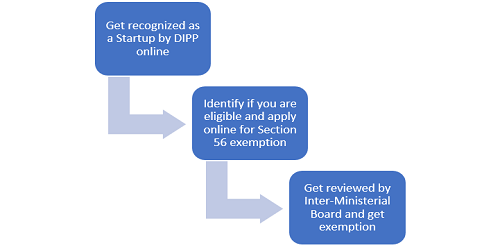

Procédure d'exemption au titre de l'article 56 de la loi sur les technologies de l'information

Le processus de candidature est simple et sans effort. La startup souhaitant demander l'exemption doit remplir le formulaire de demande « Exemption en vertu de l'article 56 » accompagné de certains documents. La demande nécessite principalement un rapport de l'un des banquiers d'affaires de catégorie I enregistrés auprès de la SEBI spécifiant la juste valeur marchande des actions (conformément à la règle 11UA des règles de l'impôt sur le revenu de 1962). Le rapport du banquier d’affaires est fiable et peu coûteux. Il faut seulement 50 000 roupies pour le fabriquer. (Écrivez-nous à dipp-startups@nic.in si vous avez besoin de trouver un banquier d'affaires dans votre région)

La demande sera ensuite examinée par un comité interministériel constitué par le DIPP en avril 2016 et composé de membres de différents départements du gouvernement.. Le conseil d'administration, composé de huit membres, se réunit périodiquement pour statuer sur les demandes reçues.

Le Conseil évalue également les demandes reçues pour l'exonération de l'impôt sur le revenu en vertu de l'article 80 IAC de la Loi de l'impôt sur le revenu, qui est accordée pour trois années consécutives sur une période de sept ans à compter de la date de constitution de la startup. Pour cela, toute société à responsabilité limitée ou société à responsabilité limitée enregistrée après le 1er avril 2016 est éligible pour postuler. Actuellement, 88 startups ont été certifiées éligibles à l'octroi d'une exonération fiscale en vertu de cette section.

Grâce aux modifications apportées à la notification, les startups devraient avoir un accès facile au financement, ce qui contribuera à promouvoir l'écosystème des startups en Inde.

(Vous pouvez nous écrire à dipp-startups@nic.in pour toute question relative à la procédure de demande d'exonération fiscale et à l'éligibilité aux aides à la création d'entreprise accordées par le DIPP.)